当前位置:正文

欧洲杯体育Canalys调研数据高傲-亚博正规下单平台(官方)网站/网页版登录入口/手机版

荣耀Pre-IPO轮的估值2000亿元,比拟于深圳国资收购时的价钱——2600 亿元,四年间,估值已缩水约23%。

©️懂财帝出品 · 作家|嘉逸 ]article_adlist-->“单飞”四年,荣耀再次站在了荣幸的十字街头。

四年前,荣耀断奶孤独,在国内的市占率一度暴跌至3%,面临亏空。

但短短数月,荣耀就诞生了“粗疏”,迅猛崛起。据IDC统计,2021年,荣耀市占率反弹至11.7%,重返Top5榜单。

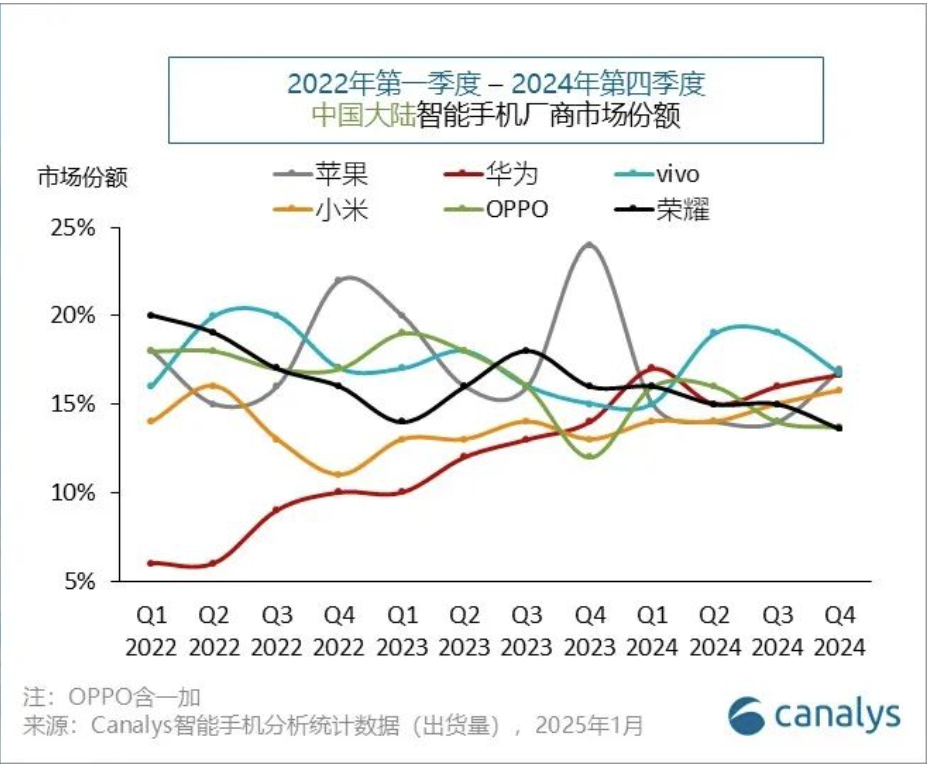

而后,荣耀陆续呐喊大进。Canalys调研数据高傲,到2023Q3,其市占率达到18%,最初苹果、vivo、oppo、小米等厂商,位居国内第一。

中国智能手机市集能手如云、非常内卷,早已是一派红海。行为“弃子”,荣耀能涅槃新生,逆袭登顶行业,号称名胜。

这恰是本钱最可爱的故事。

股改阶段,热钱争相入局,中国电信、中金本钱旗下基金、基石基金旗下基金等机构,纷繁抢筹。

据悉,荣耀Pre-IPO轮的估值为2000亿元,远高于oppo(1430亿元)、vivo(1400亿元),它正加快鼓舞IPO。

股东、高管、职工、投资者,心潮澎湃,也正准备招待一场本钱盛宴。

然则,就在一切向好之际,情况却急转直下,荣耀堕入了繁芜和悠扬。

1 | 从山岭「陨落」

裂缝,从2023Q4开动。

据Canalys统计,当季度,荣耀市占率为16%,环比下滑了2个百分点。

2024年,荣耀加快糜烂。到2024Q4,市占率已跌至14%以下,退出Top5榜单,沦为“其他”。

短短一年多时代,智能手机新王荣耀就从山岭陨落。

策动和产物策略要背“大锅”。

荣耀蓝本是一个对标小米的中低端手机品牌,与华为深度绑定。

孤独后,为了活下去,它对标华为,迂回中高端市集,发布了Magic 3和荣耀50等机型,其遐想话语、系统、外不雅等参数竖立与华为收支无几。

再加上渠谈股东的扶捏,在华为千里寂的真空期,荣耀当“华为替身”,一炮而红,收货了无数华为粉丝,市占率也随之高潮。

这时候,荣耀本该撕掉“华为标签”,冷静建立起我方的品牌调性。但缺憾的是,它并莫得收拢契机,也没能教授升引户赤忱度。

是以,当华为强势总结后,中高端耗尽者当然毁灭了替代品,纷繁倒向旧爱。

赫然的对比是:荣耀押注AI,时任CEO赵明躬行上阵,将AI智能体行为Magic7系列的一大卖点,但市集反应冷淡。Magic7系列上市后,发扬大幅不足预期,多个渠谈纷繁降价促销。

而外不雅高度相似、竖立把握、价钱更贵的华为Mate70,销量照旧杰出500万,成为国产旗舰之一。

屋漏偏逢连夜雨。就在荣耀失守中高端市集的同期,其基本盘,中低端市集的竞争也更加热烈。

老敌手小米陆续主打性价比,vivo猛攻线下渠谈,营销高抬高打,就连苹果齐放下了身体,准备推出领有AI功能的中端机型iPhone16E。

尽管荣耀积极备战,发布了荣耀X50、GT系列等具备各异化功能的机型,销量也还算可不雅,但全体上风并不赫然,未能扭改行绩裂缝。

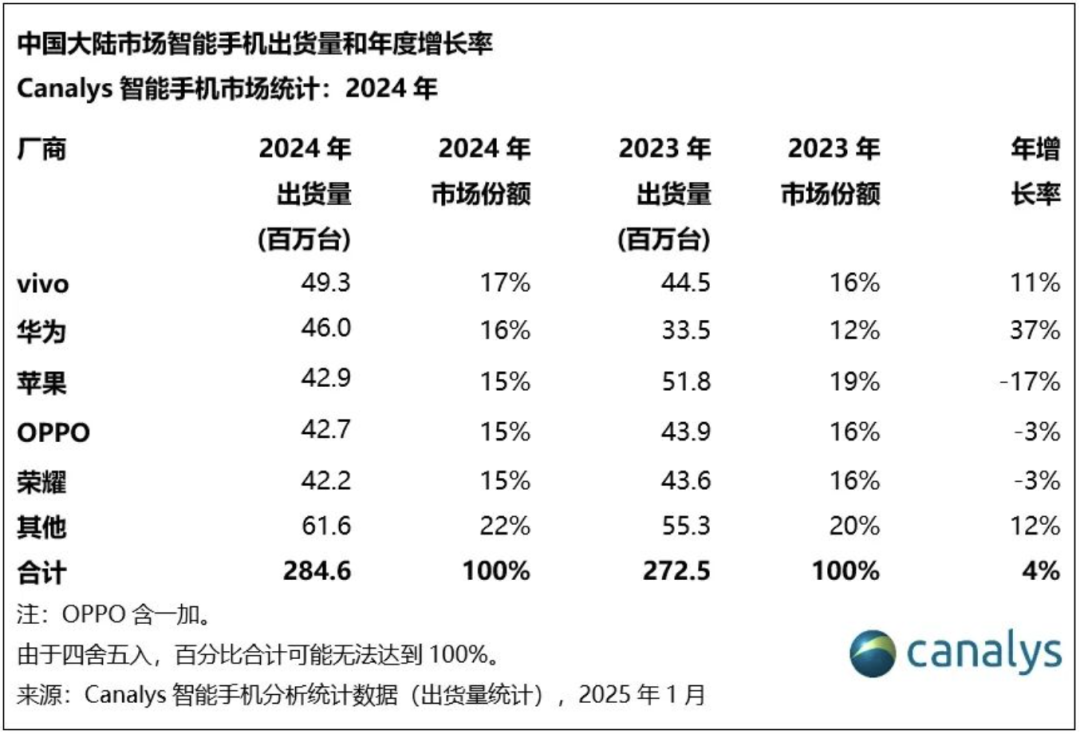

2024全年,荣耀出货量约4220万台,同比下滑3%,跑输大盘(增长4%)。

同期期,vivo、华为出货量离别大增11%、37%,约4930万台、4600万台,市占率离别增长了1%、4%。

本年1月,小米、华为、vivo、oppo开门红,激活量离别同比增长42.49%,27.7%、12.1%、8.94%。

荣耀式微,仍未能闯进Top5,只可和魅族、中兴等品牌坐在“Others”一桌。

反馈在估值上。详细《财新》等公开信息,深圳国资从华为手中收购荣耀时,其利润约60亿元,交游价钱可能高达2600亿元,PE约43.3倍,比那时的苹果还高。

如今,荣耀估值约2000亿元。四年间,估值已缩水约23%。

2 | 股东和惩办层之间的「权力纷争」

荣耀起死复活,赵明是灵魂东谈主物。

2015年,他出任荣耀总裁。荣耀“单飞”后,他一手主导了品牌、产物线、供应链和渠谈建设。

但就在IPO前夕,事迹承压的进攻时刻,赵明却俄顷辞去了CEO等联系职务,离开荣耀。

值得注视的是,此前,荣耀研发认真东谈主邓斌因贪腐已被开除,荣耀副董事长万飙因个东谈主原因辞职。

赵明下野后,荣耀中国区CMO姜海荣、荣耀中国区销售部部长郑树宝也接踵下野。

本岁首,荣耀中国区总裁倪嘉悦,转岗新贸易样式拓展部总裁。

他们齐诞生华为,下野、转岗时代均在荣耀股改之后。荣耀惩办层捏续悠扬,不禁让东谈主炙冰使燥。

公认的原因,是荣耀市集份额下滑。

但有媒体报谈,有可能是股东方和惩办层,在渠谈建设的念念路上出现了不对。

早期,荣耀自带互联网基因,线上渠谈和线下渠谈和资源分派比大要是7:3。孤独后,赵明的念念路速即更新,但愿开脱互联网标签,邻接华为的作风,他执着于“重仓”线下。

这并莫得错,中国地域庞杂,只好搭建起发达的线下零卖渠谈,手机企业才气渗入到三、四线城市和州里。

于是,荣耀火速“绑定”爱施德和天音控股等经销商巨头,将其引为股东,荣耀也借此快速崛起。

到2023年,荣耀已领有杰出3万家线下门店和专柜,线下渠谈占比达到70%,线上渠谈缩减至30%。

对此,赵明曾暗示,尽管手机线下市集存在一定压力,但线下体验店和旗舰店的购物体验是线上所莫得想法取代的,用户只好体验了,才气融会产物和品牌。

他更加预备勃勃,2024年,提议了新增1000家线下门店的探求,并但愿加快布局荣耀LIFE店。

在事迹上行周期,这不是问题。但当市集份额承压,事迹下滑,大股东毫不会本旨如斯大界限的本钱开支。

偶而,股东和惩办层之间,早已出现裂痕,博弈早在黝黑进行。

另有媒体报谈,赵明“出局”,可能和权力战役探求。

《陆玖财经》征引接近荣耀里面的东谈主士的话称,赵明下野前,其实还有一份东谈主事任命有谋略:

赵明辞去CEO改任董事长,前任董事长改任公司党委通知,新任CEO由之前荣耀的副董事长,HR认真东谈主李健担任。此外,荣耀欧洲、拉好意思、中东以及中国区的认真东谈主,齐将进行交替和调任。

但因为,“赵明向董事会要一个什么权益,东谈主事任命权,这个董事会齐反对,包括跟他的东谈主也反对。扫尾他就提议,他就不署名履职,自后甚而闹到任总那处。”

最终,筹备IPO的要道时代,股东萧索地默认惩办层“大换血”,赵明和几位进攻的华为系高管接踵出走。

但荣耀仍处于“风暴”之中,新上任的CEO李健亦然华为系,他能否扭转裂缝?重整惩办团队,获得股东的信任?

3 | 不得不推的IPO

市集份额下滑、估值缩水、惩办层悠扬,这不是上市的好时机,审核阶段,监管例必会问询。

另外,荣耀并不缺钱。客岁初,赵明表示,荣耀那时的利润已毕率高达120%-130%,账面上躺着几百亿,现款流充沛。

但荣耀仍毅力鼓舞,官方阐述:IPO规划不受影响,甚而提速。

背后是股东、经销商、职工等多方的变现需求。

适度当今,荣耀已完成股改,共有23个股东:

国信本钱、深圳鹏程新信息、深圳耀星辰壹号等机构的背后,是深圳国资,账面已浮亏约23%,压力较大。

深圳智信新信息等机构的背后,是30余家荣耀代理商、经销商。荣耀以中低端机型为主,他们大多以量补价,期待着IPO带来更高收益。

京东方、中国挪动、中国电信、中金本钱等,是产业和社会本钱。

除此以外,还有大宗手捏股份的荣耀职工。据悉,荣耀里面曾签署过“发奋者契约”,即毁灭年终奖和年假,交流股权分成。

再加上,面前A股已走出熊市,估值核心赫然抬升,扫数东谈主齐在期待着一场本钱盛宴。

但客不雅来看,即便IPO见效,荣耀的估值可能也不会太高。

原因之一,是其业务结构简便,智能手机占了大头,但市集份额承压,平板、条记本等末端征战也发扬平平。

与之比拟,小米的第二增长极——新动力汽车照旧放量。荣耀在红海中格杀,莫得太多的瞎想力。

原因之二,荣耀出海,很有可能受到华为的冲击。

在国际,荣耀主打折叠屏等高端机型。2024Q3,在600好意思元以上的高端市集,荣耀占比2%,位居公共第五。

适度客岁底,荣耀的国际销量占比已冲破50%,已在多地实现界限化盈利。

但拆开疏远的是,也曾的“公共霸主”华为,也正携折叠屏手机向国际市集迂回,荣耀和华为例必将正面交锋。

在国内失利的荣耀,能否扳回一城?还未可知。

原因之三,荣耀的AI手机故事,并不性感。

荣耀曾表示,公司研发用度占比11.5%。AI研发用度蕴蓄已达100亿元,AI专利恶果超2000项。

在Magic7系列发布会上,赵明实测,用“YOYO”智能体下单了2000杯咖啡,大秀AI肌肉。

但抵耗尽者来说,这个功能仅仅精雕细镂,还不足以提供颠覆式的体验。上文也提到,Magic7系列上市后的销量不足预期,有渠谈甚而降价超900元。

AI手机首战失利,荣耀里面仍陆续押注,制定了“阿尔法”策略,由李健躬行主导,将在3月初的“2025寰宇挪动通讯大会”上发布。

对此,笔者捏严慎立场。论底层算力和AI才略,华为的详细实力虽然更强,苹果已联手阿里,实力雷同不能小觑。

劲敌林立,荣耀想借AI解围,可能并拆开易。

IPO在即,估值照旧缩水的荣耀,需要向本钱市集陈说一个更相识、更有瞎想力的故事。

诠释:数据源于公开裸露,不组成任何投资建议,投资有风险,入市需严慎。 ]article_adlist-->—END— ]article_adlist-->「点赞」「在看」与 「共享」,你对作家最大的撑捏。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP